Hoe werkt de 40-jarige Startershypotheek?

Starters op de woningmarkt moeten vaak maximaal lenen om een woning te kopen. Daardoor hebben ze hoge maandlasten. Met de Startershypotheek is het mogelijk om de maandlasten te verlagen. Door de looptijd van maximaal 40 jaar is de Startershypotheek uniek in zijn soort. Maar hoe werkt deze Startershypotheek?

De Startershypotheek betaal je binnen de looptijd helemaal terug. Toch heeft deze hypotheek lagere maandlasten dan een 30-jarige annuïteitenhypotheek. Dat komt doordat je met de Startershypotheek de looptijd kunt verlengen tot maximaal 40 jaar. Omdat de lening langer loopt, betaal je ook langer rente. In totaal betaal je daardoor meer rente dan bij een kortere looptijd van bijvoorbeeld 30 jaar. Maar doordat je langer de tijd hebt om de lening terug te betalen, betaal je elke maand minder aflossing en zijn je maandlasten lager.

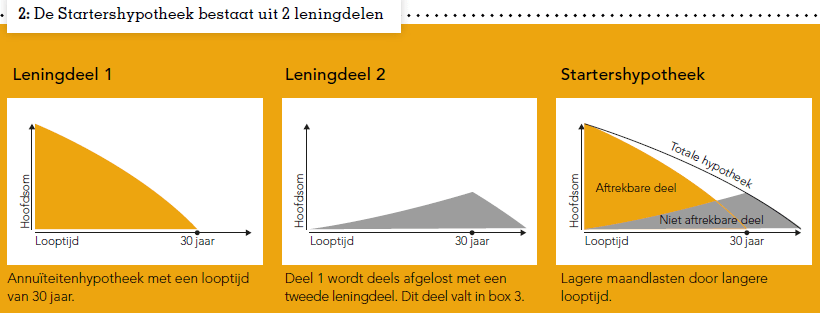

De Startershypotheek werkt eigenlijk als een 40-jarige annuïteitenhypotheek. Maar omdat je alleen recht hebt op renteaftrek als je de hypotheek in 30 jaar helemaal terugbetaalt, is Startershypotheek opgebouwd uit twee leningdelen. Het eerste leningdeel is een annuïteitenhypotheek met een looptijd van 30 jaar. In 30 jaar betaal je leningdeel helemaal terug. Een deel van het bedrag dat elke maand wordt terugbetaald komt uit leningdeel 2. Tijdens de eerste 30 jaar bouwt de schuld van dit tweede leningdeel dus langzaam op. Als na 30 jaar leningdeel 1 is terugbetaald, begint het annuïtair terugbetalen op leningdeel 2 in maximaal 10 jaar. Aan het einde van de looptijd van de Startershypotheek is ook leningdeel 2 helemaal terugbetaald. Samen vormen deze twee leningdelen de Startershypotheek. Net als bij een annuïteitenhypotheek, blijven de bruto maandlasten gelijk binnen de periode waarin de rente vast staat. Starters kunnen de eerste 30 jaar de volledige rente over het eerste leningdeel aftrekken bij de aangifte inkomstenbelasting. Leningdeel 2 valt in box 3. De rente over dit leningdeel is niet aftrekbaar.

Klik op de afbeelding voor een overzicht over hoe de Startershypotheek werkt.

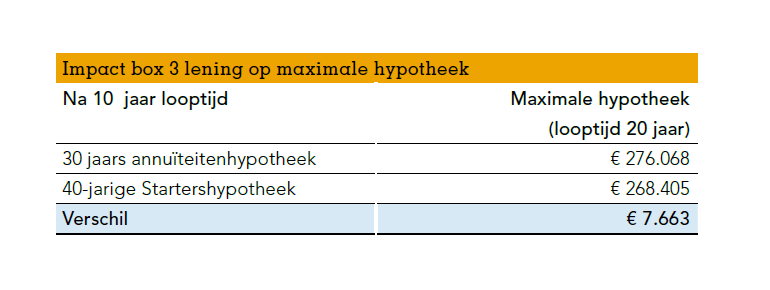

De Startershypotheek kan later gewoon meeverhuizen naar een andere woning. Wil je liever overstappen naar een nadere hypotheek ? Net als bij een 30-jarige annuïteitenhypotheek moet de nieuwe geldverstrekker er rekening mee houden dat er al geprofiteerd is van de hypotheekrenteaftrek. Met de Startershypotheek is daarnaast ook een lening opgebouwd die valt in box 3. Deze twee factoren hebben invloed op de hoogte van de maximale lening. Toch valt in praktijk de impact van de box 3 lening op het maximaal te lenen bedrag mee. Zie het rekenvoorbeeld hieronder. De nieuwe geldverstrekker moet wel een leningdeel in box 3 kunnen verstrekken. Je kunt de nieuwe hypotheek door het leningdeel in box 3 niet afsluiten met Nationale Hypotheek Garantie. Dit kan wel als je het box 3 leningdeel op dat moment aflost uit eigen middelen.

Klik op de afbeelding voor een compleet rekenvoorbeeld van een 30-jarige annuïteitenhypotheek in vergelijking met de Startershypotheek.

Naast de lagere maandlasten is de flexibiliteit een ander groot voordeel van de Startershypotheek. Zo kan de looptijd van de Startershypotheek eenmalig worden aangepast naar een andere duur. Bijvoorbeeld naar een looptijd van 36 jaar. De maandlasten worden dan wel hoger, omdat je sneller gaat aflossen. Ook is het mogelijk om elk jaar tot 15% extra vergoedingsvrij terug te betalen op de lening. Daardoor kan de Startershypotheek meebewegen in de verschillende levensfasen.