Help uw klant in 3 stappen naar een duurzamere woning

Woningverduurzaming gaat om energie én om geld. Als financieel adviseur voegt u waarde toe door verduurzaming in elk adviesgesprek te bespreken. Ook kunt u hierover in gesprek gaan met uw bestaande klanten. In 3 stappen helpt u uw klant naar een duurzamere woning. Ontdek welke stappen dit zijn en hoe wij u als financieel adviseur ondersteunen bij elke stap.

Bekijk de drie stappen en hoe wij u en uw klant bij elke stap kunnen ondersteunen:

In welke fase u uw klant ook spreekt, u voegt altijd waarde toe door uw klant te informeren over de financiering van woningverduurzaming. Juist bij oriënterende klanten en bij bestaande klanten kunt u hen helpen met deze inzichten.

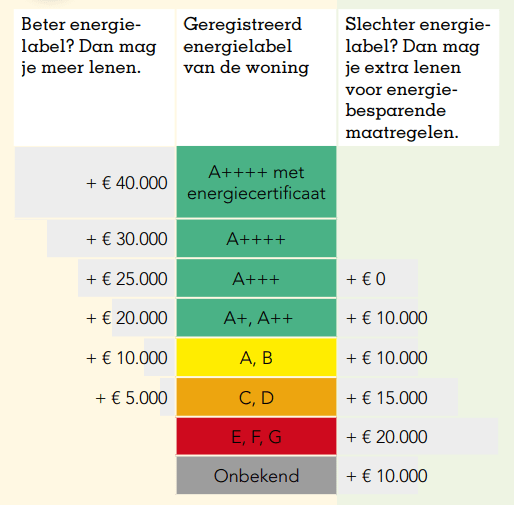

Verduurzamen van de woning kost geld. Heeft uw klant geen eigen middelen? Uw klant kan dit ook financieren bij de hypotheek. Sinds 1 januari 2024 telt het energielabel van de woning mee voor het bepalen van de maximale financierslast. Het energielabel bepaalt mede de leenruimte voor de aankoop van een woning, maar ook hoeveel uw klant extra kan lenen voor energiebesparende maatregelen. Zie de bedragen per energielabel in onderstaande tabel of klik hier voor een uitgebreide infographic over de leennormen in 2026. Zie ook ons blog over het berekenen van de maximale hypotheek.

Klik op de afbeelding voor een infographic over de leennormen 2026 (opent in nieuw venster)

Bij a.s.r. zijn er verschillende mogelijkheden om verduurzaming te financieren met de hypotheek. Met de Verduurzamingshypotheek, Energie Bespaar Budget of Energie Besparende Voorzieningen:

Klik op de afbeelding om deze te downloaden (opent in een nieuw venster)

De voorwaarden van de Verduurzamingshypotheek:

- Standaard* biedt a.s.r. een Verduurzamingshypotheek aan als optie op het renteaanbod van de WelThuis Hypotheek. Het leenbedrag van dit aanbod is afhankelijk van het energielabel van de woning:

A++ t/m B: €10.000

C en D: €15.000

E t/m G: €20.000 - Met de Verduurzamingshypotheek kan uw klant binnen de leennormen lenen tot maximaal €65.000

- De Verduurzamingshypotheek heeft een speciaal laag rentetarief.

- De looptijd van de Verduurzamingshypotheek is 30 jaar.

- Het geld staat 2 jaar in depot zonder een afslag.

- Het bedrag dat uw klant leent met de Verduurzamingshypotheek telt niet mee voor het bepalen van de risicoklasse.

Heeft uw klant een (gezamenlijk) inkomen tot €60.000? Dan komt uw klant mogelijk in aanmerking voor een renteloze lening bij het Warmtefonds. Check hiervoor de website van het Warmtefonds.

Check ook de subsidiewijzer van Milieu Centraal of uw klant recht heeft op subsidies. Zonde om geld te laten liggen!

Als uw klant serieus aan de slag wil om de woning te verduurzamen, dan is het belangrijk dat hier voldoende budget voor is. Het regelen van de hypotheek is een uitgelezen kans om ook budget te regelen voor het verduurzamen van de woning. Op de website van Milieu Centraal kunt u met of voor uw klant een Verbetercheck doen. U heeft dan direct inzicht in de mogelijke energiebesparende maatregelen en de indicatieve kosten. Zo kunt u deze kosten meenemen in uw advies.

Heeft uw klant voldoende aan een verduurzamingslening van € 10.000 - €20.000? Of bent u in uw adviesgesprek niet aan het onderwerp verduurzaming toegekomen? Afhankelijk van het energielabel kunt u dit bij a.s.r. alsnog eenvoudig regelen met de Verduurzamingshypotheek.

- €10.000, € 15.000 of €20.000 aanvragen bij een nieuwe hypotheek

U kunt een verduurzamingslening tegelijk aanvragen met een nieuwe hypotheek. Afhankelijk van het energielabel van de woning, mag bijna altijd een extra bedrag voor verduurzaming buiten beschouwing worden gelaten bij de inkomenstoets. Alleen bij woningen met A++++ is dit bedrag €0,-. Voor alle andere energielabels of een woning met een onbekend of verlopen energielabel is dit minimaal € 10.000.

Daarom bieden we standaard een Verduurzamingshypotheek aan als optie op het renteaanbod van de WelThuis hypotheek* Het leenbedrag van dit aanbod is afhankelijk van het energielabel van de woning. Uw klant hoeft dit alleen maar aan te kruisen om alsnog een verduurzamingslening bij te sluiten.

Standaard als optie op het renteaanbod:

Label A++ - B: Verduurzamingshypotheek van €10.000

Label C-D: Verduurzamingshypotheek van €15.000

Label E -G:Verduurzamingshypotheek van €20.000

* (m.u.v. woningen met energielabel A+++, appartementen en klanten met een Levensrentehypotheek).

Extra lenen voor energiebesparende maatregelen is mogelijk tot maximaal 106% van de waarde van de woning. De klant moet het totale hypotheekbedrag wel volgens de regels met zijn inkomen kunnen betalen. Sinds 1 januari 2024 mag bij de berekening van de maximale financieringslast een bedrag voor verduurzaming buiten beschouwing worden gelaten. Dit bedrag is afhankelijk van het energielabel van de woning:

€10.000 voor een woning zonder geldig energielabel of label A++ tot en met B

€15.000 bij label C en D

€20.000 en label E, F, G

De verduurzaming van de woning kan tot €65.000 gefinancierd worden met de Verduurzamingshypotheek. De Verduurzamingshypotheek heeft een lager rentetarief en standaard looptijd van 30 jaar. Er is geen verbouwingsplan nodig. Het geld staat 2 jaar in depot en zolang het in depot staat, is de rentevergoeding even hoog als de betaalde rente. Het deel van de lening dat na 2 jaar niet is gebruikt, vervalt automatisch.

Heeft uw klant meer nodig dan €65.000 voor verduurzaming? Voor het bedrag boven de €65.000 gelden de voorwaarden en het rentetarief van onze reguliere WelThuis hypotheek.

Als uw klant aan de slag wilt, kan uw klant op de website van Milieu Centraal een gratis verbetercheck doen. Deze verbetercheck geeft direct een energieadvies op maat over de mogelijkheden om de woning te verduurzamen. Uw klant krijgt een inschatting van de kosten en energiebesparing die het oplevert, op basis van de actuele marktprijzen.

Op de website van Milieu Centraal kunnen klanten een gratis verbetercheck doen. Deze verbetercheck geeft op basis van brondata direct een energieadvies op maat over de mogelijkheden om de woning te verduurzamen. Uw klant krijgt een inschatting van de kosten en energiebesparing die het oplevert, op basis van de actuele marktprijzen.