Heb je een pensioenkapitaal opgebouwd en wil je met pensioen? Met het Variabele pensioen van a.s.r. ontvang je elke maand een bedrag. De rest van je pensioengeld blijven we beleggen. Zo kan je pensioenpot blijven groeien. Bij beleggen zijn er natuurlijk ook risico's. We leggen alles stap voor stap uit, zodat je precies weet waar je aan toe bent.

Op deze pagina

Meer weten over de kosten? En hoe je het kunt regelen?

Via je werkgever heb je een pensioenkapitaal opgebouwd. Nu is het tijd om dat pensioenkapitaal om te zetten in een maandelijks pensioenbedrag. Bij het Variabele pensioen van a.s.r. krijg je elke maand een bedrag en met de rest blijven we beleggen. Goed om te weten: je mag pensioenkapitalen van verschillende werkgevers bij elkaar voegen en er één maandelijks pensioenbedrag van maken.

De hoogte van je maandelijks pensioenbedrag bepalen we elk jaar op basis van de marktrente, levensverwachting en waarde van je beleggingen. Je krijgt steeds een jaar lang hetzelfde bedrag per maand. Om schommelingen te beperken, spreiden we de beleggingsresultaten over drie jaar. Vanaf je 87e worden je beleggingen afgebouwd en in 10 jaar omgezet naar een vast pensioenbedrag. Hieronder lees je meer over de fondsen waarin wij beleggen.

Binnen het Variabele pensioen van a.s.r. beleggen wij je pensioenkapitaal in een door a.s.r. samengestelde beleggingsmix. Je hebt niet de mogelijkheid om zelf te kiezen in welke fondsen wij beleggen.

De beleggingsmix van a.s.r. bestaat uit 37,5% zakelijke waarden (aandelen en vastgoed) en 62,5% vastrentende waarden (obligaties).

Wij beleggen voor u in de volgende fondsen:

ASR Pensioen Mixfonds Neutraal

ASR Pensioen Bedrijfsobligatiefonds

ASR Pensioen Staatsobligatiefonds 10 - 15

Bekijk de beleggingsbrochure voor alle informatie.

* De getoonde rendementen zijn na aftrek van fondskosten.

Herrekening 2026

De bovenstaande tabel laat de behaalde rendementen van het variabele pensioen van a.s.r. zien. Per 1 januari 2026 zijn de pensioenbedragen opnieuw vastgesteld.

- Het variabele met zicht op groei is gemiddeld met 7,69% verhoogd t.o.v. het pensioenbedrag in 2025.

- Het variabele met hogere start is gemiddeld met 7,35% verhoogd t.o.v. het pensioenbedrag in 2025.

Bij het jaarlijks opnieuw vaststellen van het pensioenbedrag wordt rekening gehouden met de waarde van je beleggingen op dat moment, de dan actuele marktrente en de gemiddelde levensverwachting. Ook worden beleggingsrendementen over 3 jaar gespreid.

Naast de marktontwikkelingen (beleggingsrendementen en marktrente) is de gemiddelde levensverwachting gewijzigd. Hierdoor zijn de pensioenbedragen ongeveer 0,7- 0,8% lager dan zonder deze wijziging.

De hoogte van je variabele pensioen verandert één keer per jaar. Dat gebeurt per 1 januari. Daarna krijg je een jaar lang elke maand hetzelfde bedrag. Of je pensioen stijgt of daalt, hangt af van 3 verschillende dingen: de beleggingen, de rente en de gemiddelde levensverwachting. Hoe dat precies werkt, lees je in de brochure ‘Impacttabel variabel pensioen’. Daar zie je aan de hand van voorbeeldpersonen hoe deze 3 onderdelen jouw pensioen beïnvloeden.

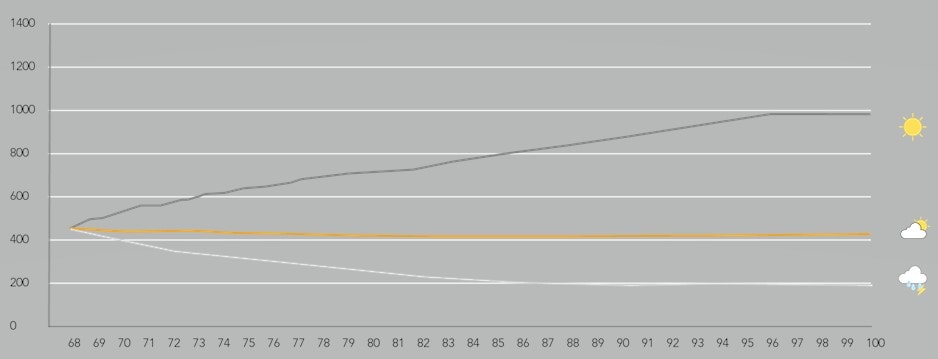

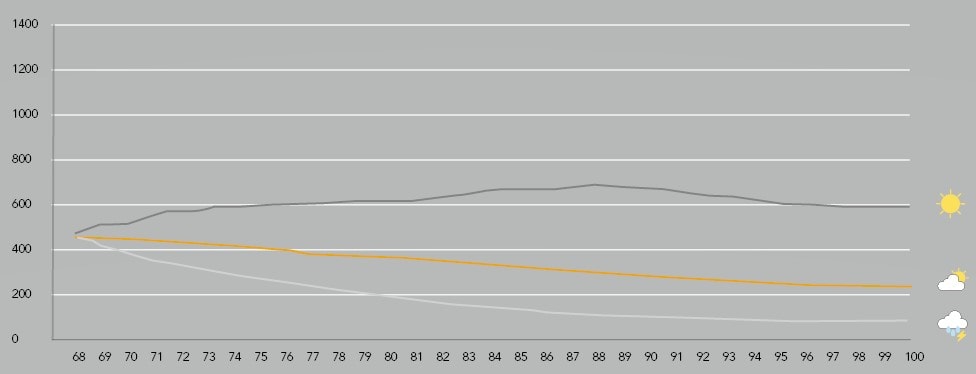

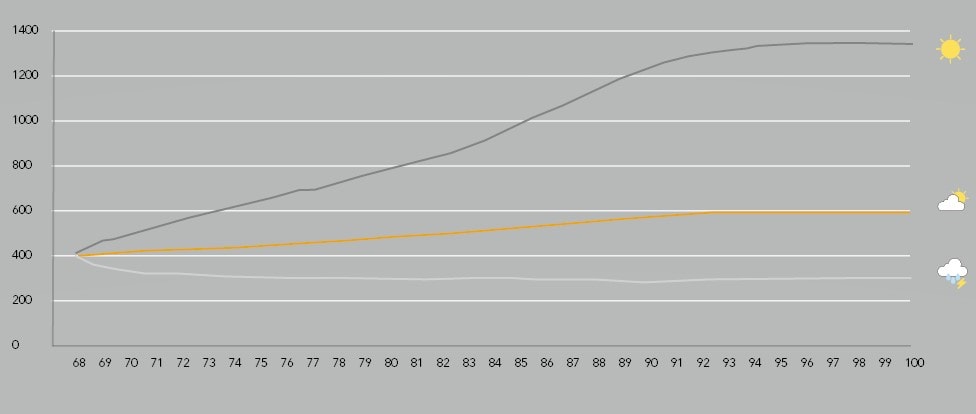

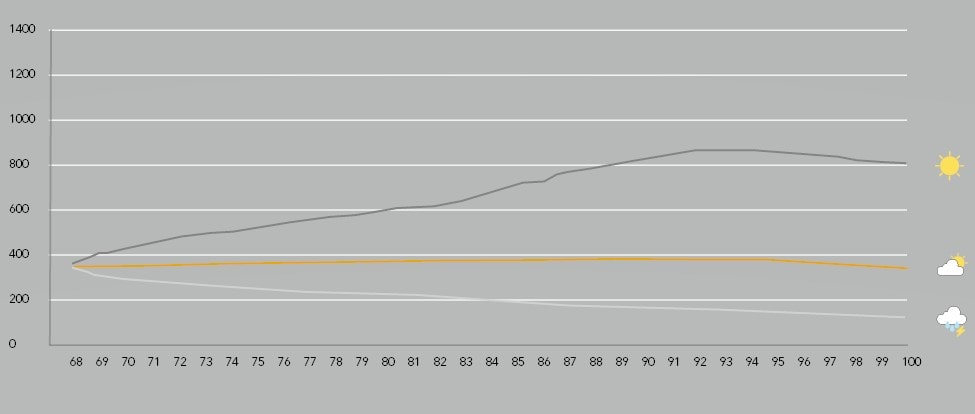

In onderstaande afbeeldingen zie je hoe je pensioen zich ontwikkelt in verschillende economische omstandigheden. Bij de berekeningen gaan we er vanuit dat jij en je partner allebei 68 jaar zijn en dat je een pensioenkapitaal hebt van €100.000.

Met het Variabele pensioen van a.s.r. blijft het beleggingskapitaal van een deelnemer ook na de pensioendatum belegd. De beleggingen hebben (indirect) impact op de mens, maatschappij en milieu. Zo kan er worden gekozen om in meer duurzame sectoren en bedrijven te beleggen. Als wij spreken over duurzaamheidsinformatie gaat het dan ook voornamelijk over de wijze waarop wij onze beleggingen inzetten om mogelijk een positieve bijdrage te leveren aan mens, maatschappij en milieu.

Let op: om de juiste keuze te maken is het belangrijk dat je weet wat jouw inkomsten en uitgaven zijn na de pensioendatum. Denk hierbij ook aan wat je financiële situatie wordt als jij of je partner overlijdt. Het is belangrijk dat je in een 'slecht weer' situatie voldoende inkomen hebt om jouw kosten te kunnen betalen. Kies dus het pensioen dat bij je past.

Denk alvast vooruit over je inkomen voor later. Zo kom je straks niet voor verrassingen te staan. Wil je informatie over het opzetten van je pensioen? Of weten welke mogelijkheden er zijn om je pensioen aan te vullen? Vraag het aan een pensioenadviseur. Die weet er alles van. Vraag een gratis en vrijblijvend gesprek aan.

Het variabele pensioen met hogere start is geschikt als je vanaf het eerste jaar direct een hoger pensioen wil. De verwachting is dat jouw pensioen ongeveer gelijk blijft door de beleggingsresultaten. In de praktijk kunnen beleggingsresultaten hoger of lager zijn dan verwacht. Jouw pensioen kan dus ieder jaar stijgen of dalen. Je hebt geen zekerheid. Zijn de beleggingsresultaten lager dan we verwachten? Dan kan je elk jaar minder kopen van je pensioen. Door het stijgen van de prijzen kan de koopkracht van dit pensioen zelfs sterk dalen.

Het variabele pensioen met zicht op groei is geschikt als je de koopkracht van jouw pensioen enigszins gelijk wil houden. De verwachting is dat jouw pensioen stijgt door de beleggingsresultaten. In de praktijk kunnen beleggingsresultaten hoger of lager zijn dan verwacht. Jouw pensioen kan dus ieder jaar stijgen of dalen. Je hebt geen zekerheid.

Wil je je partner verzorgd achterlaten als jij komt te overlijden? In de meeste pensioenregelingen gebruik je je opgebouwde pensioenkapitaal voor een pensioen voor jezelf én een partnerpensioen voor je partner. Die krijgt dat pensioen als jij overlijdt.

Kies je voor een variabel pensioen? Het pensioen voor je partner is standaard 70% van jouw pensioen. Omdat we elk jaar opnieuw bekijken hoeveel pensioen jij krijgt, verandert dus ook de hoogte van het partnerpensioen. Maar is het partnerpensioen eenmaal ingegaan? Dan staat de hoogte vast. Dan is het niet meer afhankelijk van beleggingen.

Geen partnerpensioen voor je partner

Heb je geen partner? Of heeft je partner zelf een goede pensioenregeling? Dan kun je ervoor kiezen om het variabele pensioen van a.s.r. af te sluiten zonder partnerpensioen. Dat heet ‘uitruilen’. Je ruilt dan het partnerpensioen uit voor een hoger pensioen voor jezelf. Je partner krijgt na je overlijden geen partnerpensioen. Je partner moet hiervoor altijd toestemming geven.

Extra partnerpensioen voor je partner

Andersom kan ook. Is het pensioenkapitaal alleen bestemd voor een pensioen voor jezelf? Maar is er geen of onvoldoende partnerpensioen voor je partner geregeld als jij komt te overlijden? Dan kun je ervoor kiezen om het variabele pensioen van a.s.r. met partnerpensioen af te sluiten. Je ruilt dan een deel van jouw pensioen uit voor (extra) partnerpensioen.