Je hebt meer invloed op je pensioen dan je wellicht denkt. Je hebt allerlei keuzes over hoe we je pensioen beleggen. Veel risico, weinig risico? Alleen beleggen als je jong bent, of juist later als je pensioen krijgt? Of helemaal niet beleggen? We zetten al je keuzes op een rij.

Wij investeren alleen in bedrijven en landen die toekomstbestendig zijn én bijdragen aan een betere wereld. Lees er meer over in 'jouw pensioenpremie, wat doen wij daar eigenlijk mee'.

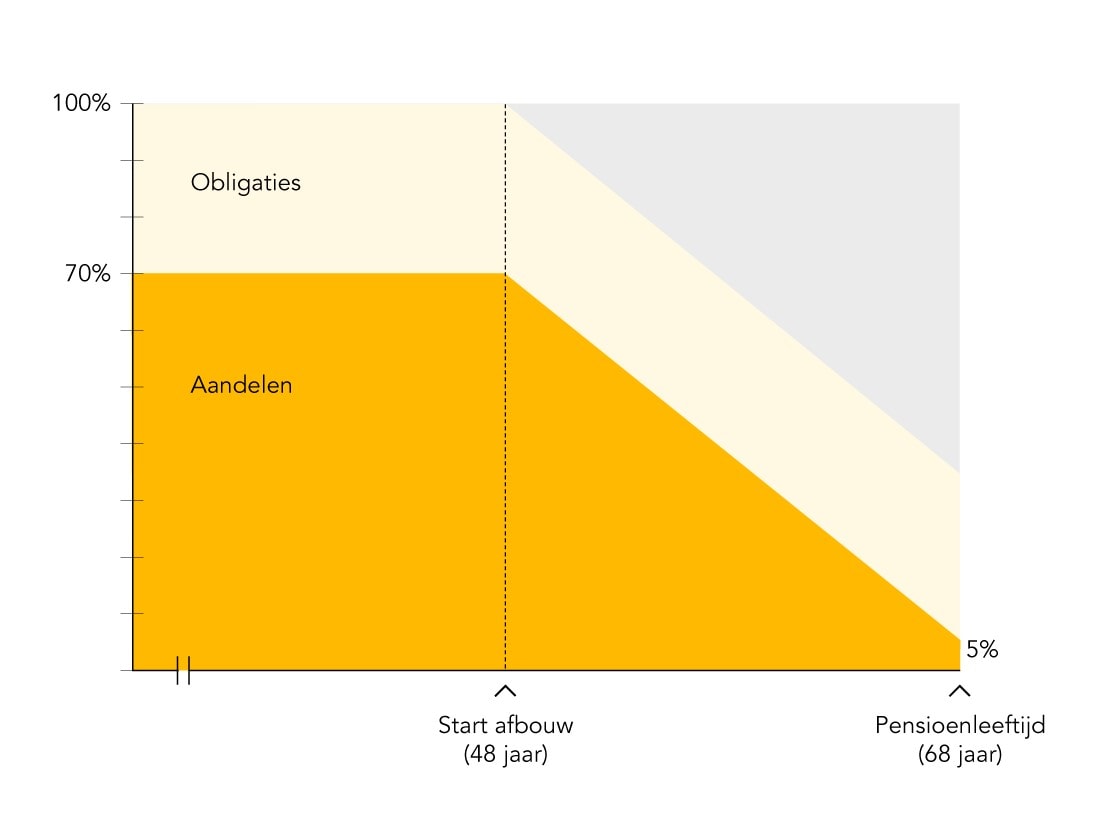

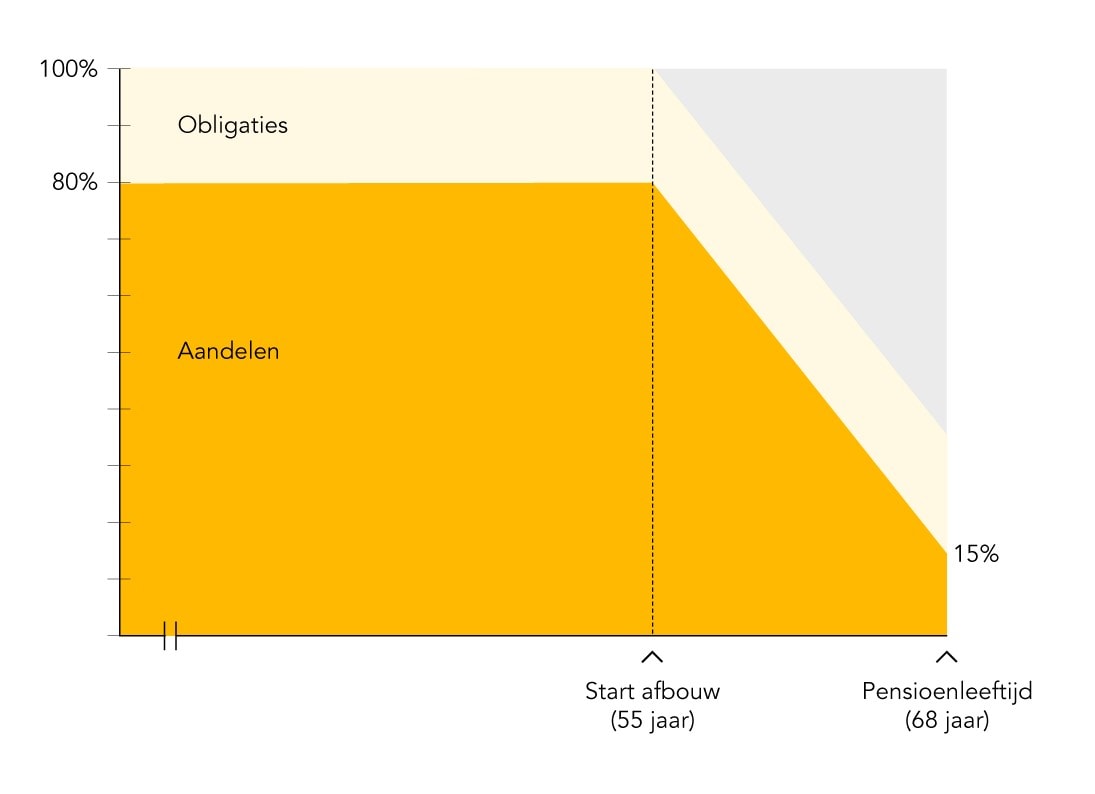

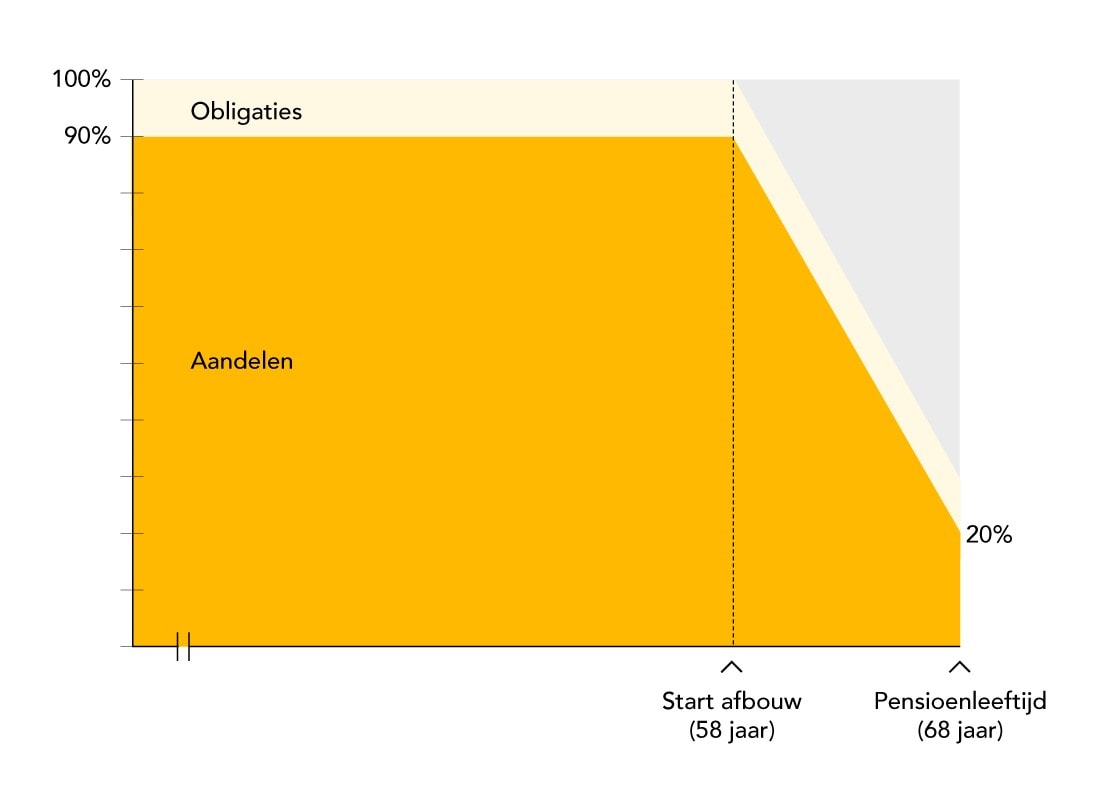

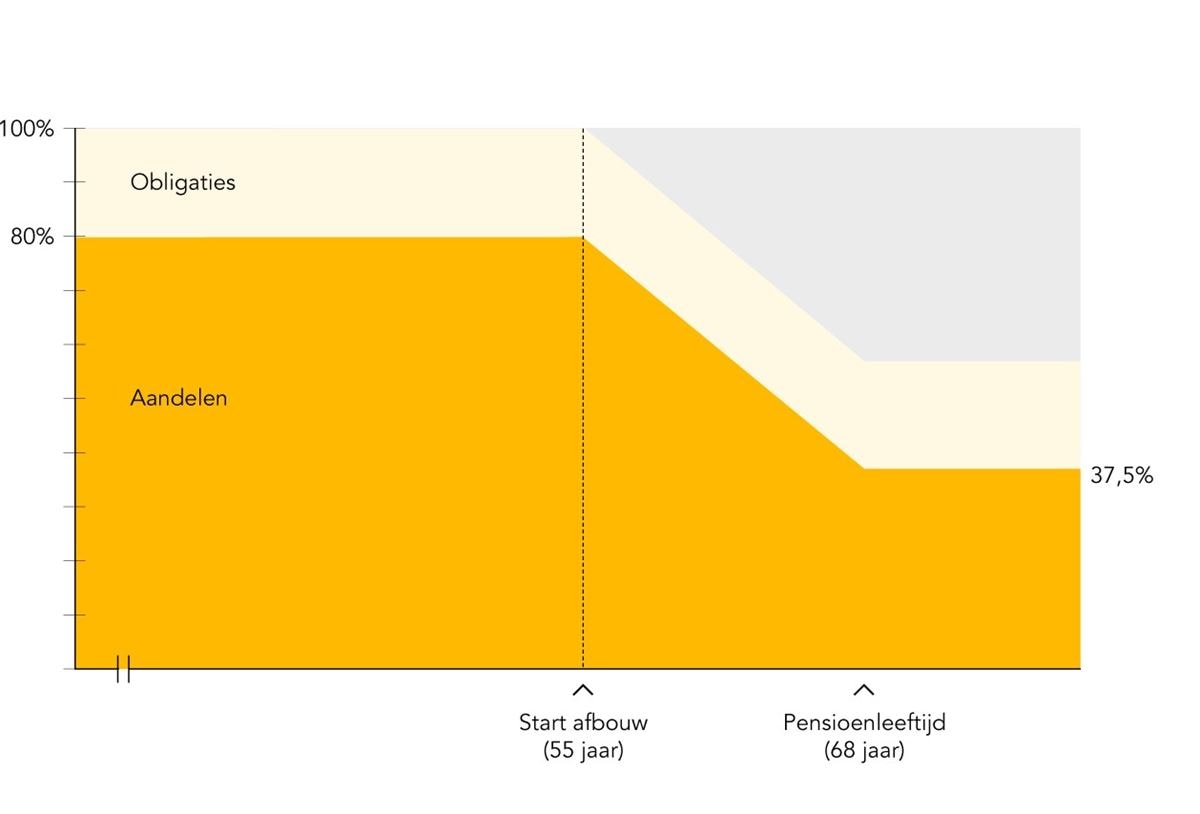

Je kunt zelf allerlei keuzes maken voor je pensioen. Maar welke beleggingskeuzes heb je eigenlijk? Dat hebben we voor je op een rij gezet.