Beleggingsbericht kwartaal 2 van 2020

Dat de beurs in het verleden altijd weer is hersteld van flinke dalingen, is algemeen bekend. Maar dat na de dip in maart dit jaar de beurkoersen zó snel zouden opveren, verwachtten velen waarschijnlijk niet. Het lijkt misschien ook tegenstrijdig met de berichtgeving over de economie. Want ruim een kwartaal na de wereldwijde uitbraak van het coronavirus, is duidelijk dat de consequenties voor de wereldeconomie groot zijn.

Economische verwachtingen – herstel in 2021...

Het IMF (International Monetary Fund) rekent op een ongekende krimp van 4,9% voor de wereldeconomie in 2020. Een groot verschil met voorgaande recessies, is dat niet enkel ontwikkelde landen een negatieve groei zullen laten zien (verwachting gemiddeld -8%). Ook opkomende economieën zullen krimpen (verwachting gemiddeld -3%). Alleen China zal naar verwachting nog net een positieve groei laten zien over 2020. Maar ook dat betekent een duidelijke verslechtering ten opzichte van de groei die daar in de afgelopen decennia gebruikelijk was.

Het ‘goede’ nieuws is dat het IMF voor 2021 nog altijd een groeiherstel verwacht van ca. 5,5% voor de wereldeconomie. De schade zal dan op zijn vroegst in de loop van 2022 hersteld zijn. Minder gunstige scenario’s voorspellen een langer herstel. Welk scenario realiteit wordt, zal bepaald worden door twee factoren; 1) de termijn waarop een vaccin of medicijn tegen het coronavirus breed beschikbaar komt, en 2) of er vóór die tijd nog een ‘tweede golf’ van het virus optreedt.

…Of is het herstel al begonnen?

Afgaande op vertrouwensindicatoren, lijkt het er overigens niet op dat het economisch groeiherstel pas in 2021 intreedt. Sterker nog, de eerste fase van groeiherstel lijkt al ingezet te zijn. Dat begint in China. Na een zware terugval in februari, was het ondernemersvertrouwen daar in maart al terug op het niveau van begin 2020. Sindsdien is het alleen maar verder gestegen.

In Europa en de Verenigde Staten is het dieptepunt in de vertrouwensindicatoren in april bereikt, maar deze is inmiddels ook alweer grotendeels hersteld. Deze gunstige ontwikkelingen, met name aan de productenzijde, betekenen niet dat het economische nieuws de komende tijd ook onverdeeld gunstig blijft. Aan de consumentenzijde is het vertrouwen nog altijd veel lager dan aan het begin van de coronacrisis. En cijfers over onder andere werkloosheid en faillissementen schetsen ongetwijfeld nog geruime tijd een deprimerend beeld.

Financiële markten zijn positief

Geholpen door ongekende stimuleringsmaatregelen, hebben de financiële markten in het tweede kwartaal van 2020 zich enigszins hersteld van het dramatisch verlopen eerste kwartaal. Alle beleggingscategorieën leverden in het tweede kwartaal van 2020 positieve rendementen op. Daarbij gold in principe: hoe meer risico, hoe meer rendement. Waar bij economische resultaten vaak wordt gekeken naar behaalde resultaten, zijn aandelenkoersen gebaseerd op toekomstige verwachtingen.

Op de aandelenbeurzen wordt er optimistisch naar de toekomst gekeken. Gemiddeld stegen de aandelenkoersen met 10% tot 20% in het tweede kwartaal. De koersen van obligaties herstelden zich door het voortdurend lage renteniveau op de kapitaalmarkt en door de afnemende risicopremies voor staatsleningen met een lagere rating en bedrijfsobligaties. Gezien het feit dat we dagelijks het record aan wereldwijde besmettingen noteren, blijft het risico van afwaarderingen en faillissementen aanwezig.

Weerslag rendementen beleggingsprofielen a.s.r.

Het herstel op de financiële markten zien we terug in de rendementen Q2 2020 van de beleggingsprofielen van het a.s.r. Werknemers Pensioen. Aandelen waren de best presterende beleggingscategorie. Onder meer door de sterke performance van de tech sector noteerden de aandelen in de Verenigde Staten een rendement van bijna 19%. In andere regio’s zagen we stijgingen van meer dan 10% op de aandelenbeurzen. Daarmee werd meer dan de helft van het verlies uit het vorige kwartaal weggepoetst. Obligatiekoersen herstelden ook. Koplopers waren de bedrijfsobligaties met een lagere krediet kwaliteit (zogenaamde high yield) en schuldpapier van opkomende landen.

- De getoonde rendementen zijn berekend tot en met juni 2020.

- De getoonde rendementen zijn na aftrek van fonds- en transactiekosten, maar exclusief de door a.s.r. Werknemers Pensioen in rekening gebrachte kosten voor beleggingsadministratie.

- De benchmarks voor onze beleggingsprofielen zijn naar rato samengesteld. Alle onderliggende fondsen hebben namelijk een eigen relevante benchmark. Zo is dat bijvoorbeeld voor het ASR Amerika Aandelen Basisfonds de MSCI US Index.

Werking lifecycle

Bovenstaande rendementen geven een goed beeld van de werking van de lifecycle: naarmate de pensioenleeftijd nadert, wordt minder risico genomen. Er is dan steeds minder tijd om schokken op de financiële markten te compenseren. In die fase wordt het beleggingsrisico en het renterisico afgebouwd en komt de nadruk te liggen op obligaties. Obligaties zijn onder andere waardevol vanwege stabiliteit; ze zijn minder beweeglijk dan aandelen. In negatieve tijden dalen ze minder hard, in positieve tijden stijgen ze minder hard. Zo wordt de impact van schokken op de financiële markten (in dit geval veroorzaakt door de coronacrisis), kleiner naarmate de pensioenleeftijd nadert.

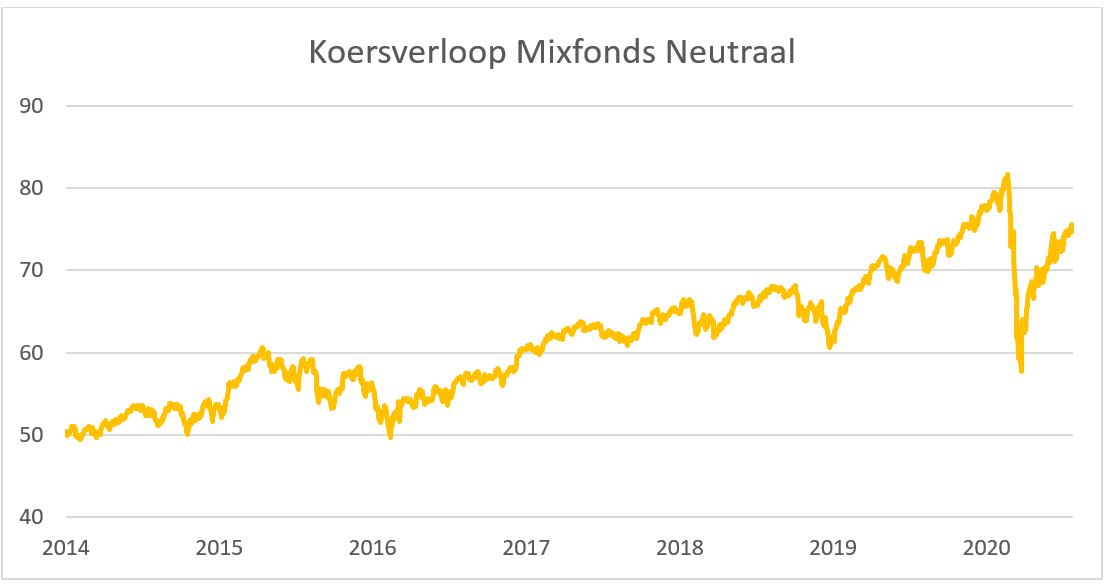

Lange termijn

Gekeken naar het koersverloop van het Mixfonds Neutraal (bestaande uit aandelen en obligaties) sinds oprichting eind 2013, zijn we nog niet geheel hersteld van de dip in maart 2020. De toekomst wordt nog iets minder positief bekeken dan vóór maart. Op lange termijn weten we dat de beurs in het verleden altijd is hersteld van voorgaande beurscrises. Daarom is het belangrijk de lange termijn niet uit het oog te verliezen. Het netto geannualiseerd rendement van het Mixfonds Neutraal is sinds de oprichting in november 2013 +7,25%.

Wat zijn de vooruitzichten?

De komende maanden voorzien we een verder doorzettend economisch groeiherstel. Maar we gaan er vanuit dat het verloop gematigder zal zijn dan op dit moment. Het coronavirus is immers nog steeds aanwezig, en een tweede golf later dit jaar valt niet uit te sluiten zolang er geen vaccin en/of medicijn beschikbaar is.

Financiële markten, met name de risicovollere beleggingscategorieën, zijn het afgelopen kwartaal al op het huidige economische groeiherstel vooruit gelopen. Ook al is de schade van het eerste kwartaal nog niet volledig ingelopen. Vooral aandelen lijken door de combinatie van hogere koersen en lagere bedrijfswinsten nu eerder duur dan goedkoop.

Bedrijfsobligaties lijken in dat opzicht aantrekkelijker, en hebben bovendien het voordeel dat de ECB voorlopig als ‘grote koper’ op deze markt actief blijft. De rentes op staatsobligaties lijken nog altijd fundamenteel laag, gezien de combinatie van verbeterde economische vooruitzichten en op termijn oplopende staatsschulden.

De onzekere vooruitzichten blijven wat ons betreft per saldo pleiten voor een niet al te uitgesproken tactische positionering binnen de Mixfondsen: een lichte overweging van bedrijfsobligaties en een lichte onderweging van staatsobligaties.

De op deze pagina getoonde rendementsoverzichten zijn met zorg door a.s.r. samengesteld. Aan deze informatie kunnen geen rechten worden ontleend.